Het wereldwijde betalingslandschap ondergaat een ingrijpende verandering nu QR-codebetalingen zich snel ontwikkelen tot de dominante kracht in contactloze transacties. Met een verwachte marktwaarde van $ 61,73 miljard in 2033, wat neerkomt op een opmerkelijke samengestelde jaarlijkse groei van 20%, hervormen QR-gebaseerde betalingen fundamenteel de manier waarop bedrijven en consumenten wereldwijd financieel met elkaar omgaan. Deze transformatie gaat veel verder dan alleen gemak; het vertegenwoordigt een complete herziening van de betalingsinfrastructuur, waarbij toegankelijkheid, veiligheid en een naadloze gebruikerservaring voorop staan.

Ontdek de beste QR-code-apps voor iOS en Android.

Het wereldwijde betalingslandschap ondergaat een ingrijpende verandering nu QR-codebetalingen zich snel ontwikkelen tot de dominante kracht in contactloze transacties. Met een verwachte marktwaarde van $ 61,73 miljard in 2033, wat neerkomt op een opmerkelijke samengestelde jaarlijkse groei van 20%, hervormen QR-gebaseerde betalingen fundamenteel de manier waarop bedrijven en consumenten wereldwijd financieel met elkaar omgaan. Deze transformatie gaat veel verder dan alleen gemak; het vertegenwoordigt een complete herziening van de betalingsinfrastructuur, waarbij toegankelijkheid, veiligheid en een naadloze gebruikerservaring voorop staan.

De explosieve groei van de wereldwijde QR-betaalmarkt

Marktuitbreiding en financiële prognoses

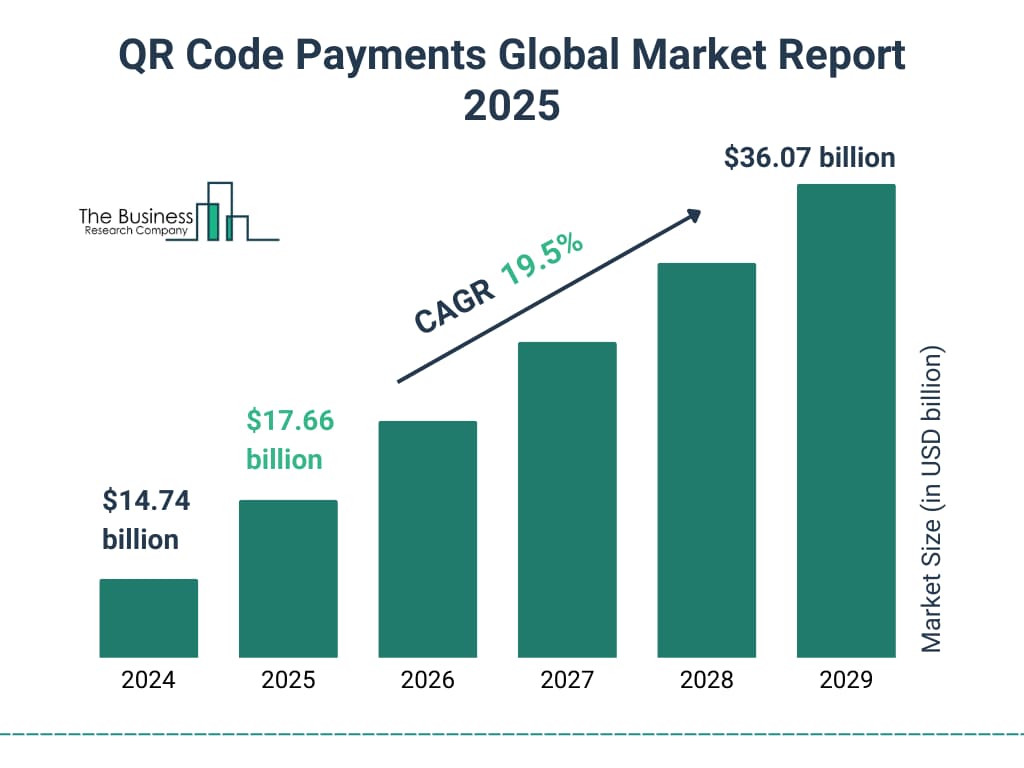

De markt voor QR-codebetalingen heeft een ongekende groei doorgemaakt en is geëvolueerd van een nichetechnologie naar een gangbare financiële oplossing. De huidige marktwaarderingen wijzen op een stijging van $ 12,54 miljard in 2024 naar naar schatting $ 17,66 miljard in 2025, wat de versnelde acceptatie in diverse wereldwijde markten aantoont. Deze expansie wordt gedreven door fundamentele veranderingen in consumentengedrag, technologische vooruitgang en de dringende behoefte aan contactloze betaaloplossingen in een post-pandemische wereld.

Juniper Research voorspelt dat het wereldwijde transactievolume van QR-codebetalingen in 2025 de $3 biljoen zal overschrijden, met meer dan 2,2 miljard gebruikers – bijna een derde van de wereldbevolking – die deze betaalmethode actief gebruiken. Deze cijfers onderstrepen de enorme kans voor bedrijven en technologieleveranciers om te profiteren van deze groeiende trend door middel van innovatieve oplossingen voor het genereren en delen van QR-codes.

Regionale adoptiepatronen en marktdynamiek

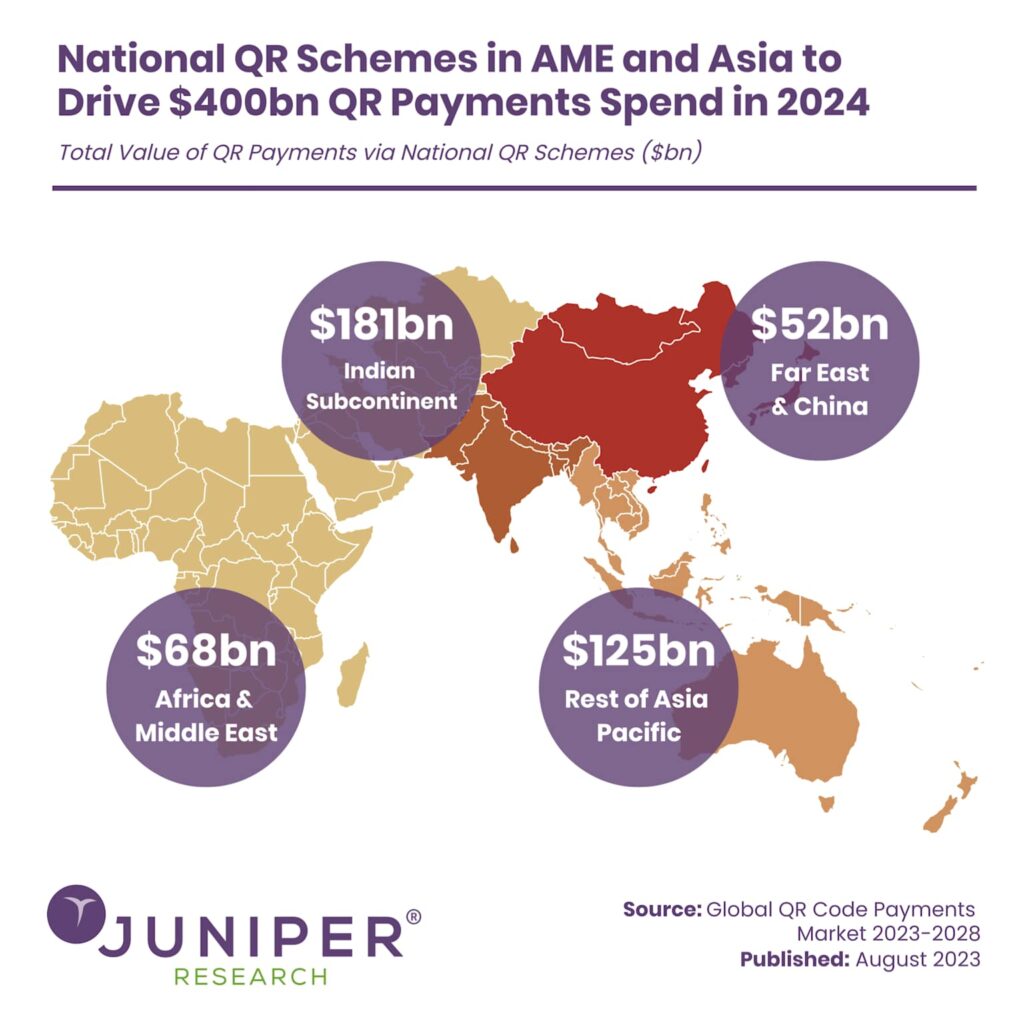

De acceptatie van QR-codebetalingen verschilt aanzienlijk per regio wereldwijd, waarbij de regio Azië-Pacific voorop loopt met een verwachte groei van 300% tegen 2029, waarmee de transactiewaarde $1,2 biljoen zal bereiken. Deze regionale dominantie is te danken aan verschillende belangrijke factoren, waaronder een beperkte traditionele bankinfrastructuur, een hoge penetratie van smartphones en door de overheid gesteunde initiatieven voor digitale betalingen.

Zuidoost-Azië is wereldwijd de snelstgroeiende markt voor QR-betalingen, met landen als Vietnam, Indonesië en de Filipijnen die een exponentiële groei in het gebruik ervan laten zien. Het volume aan QR-transacties in de regio zal naar verwachting stijgen van 13 miljard in 2023 tot maar liefst 90 miljard in 2028 – een opmerkelijke toename van 590%. Deze groei is met name belangrijk voor bedrijven die hun digitale betaalmogelijkheden in opkomende markten willen uitbreiden.

Daarentegen ervaren westerse markten, waaronder Europa en Noord-Amerika, een meer gematigde maar gestage groei, voornamelijk gedreven door de door COVID-19 veroorzaakte vraag naar contactloze betalingen en het toenemende vertrouwen van consumenten in QR-codetechnologie. De Europese markt zal naar schatting in 2025 meer dan 2,3 miljard dollar aan QR-betalingstransacties verwerken, terwijl de adoptie in Noord-Amerika blijft versnellen, met grote retailers zoals Walmart, Target en Starbucks als koplopers.

Inzicht in QR-code betaaltechnologie en infrastructuur

Hoe werken QR-betaalsystemen?

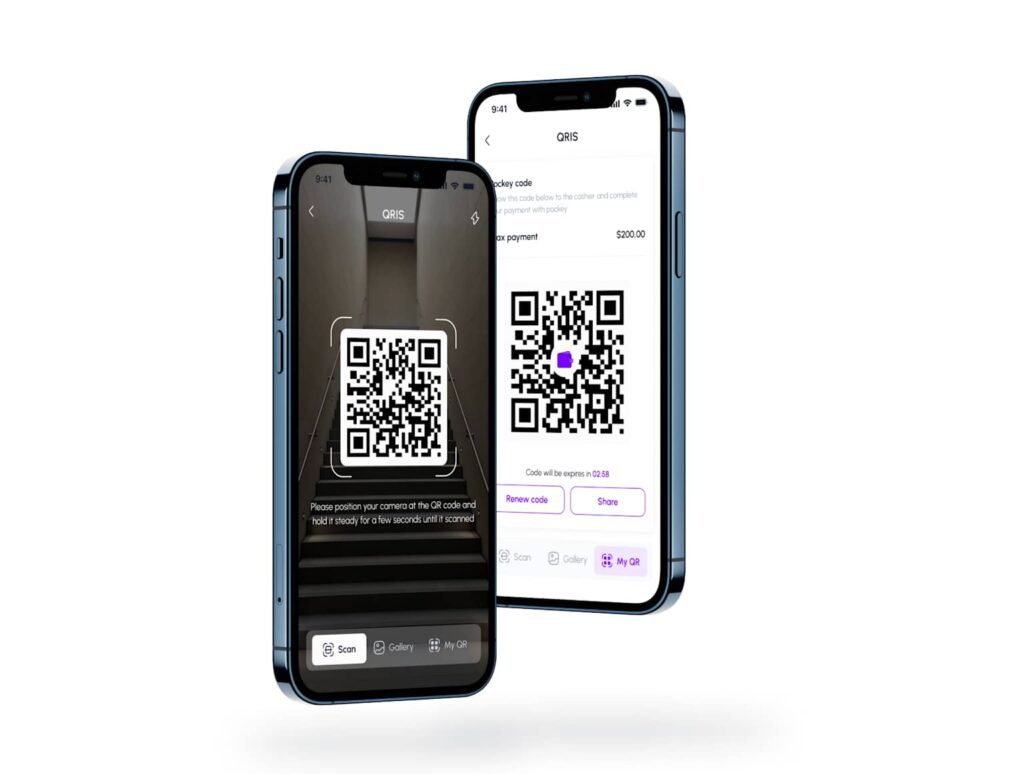

QR-codebetalingen werken via een geavanceerd maar gebruiksvriendelijk technologisch raamwerk dat de kloof tussen fysieke en digitale handel overbrugt. Het proces begint wanneer verkopers statische of dynamische QR-codes genereren met betalingsinformatie, die klanten kunnen scannen met de camera van hun smartphone of met speciale betaalapps. Deze eenvoudige scanactie activeert een veilig betalingsproces dat verschillende betaalmethoden kan omvatten, zoals digitale portemonnees, bankoverschrijvingen of creditcardbetalingen.

Dynamische QR-codes vertegenwoordigen de volgende stap in betaaltechnologie en bieden verbeterde beveiliging door middel van unieke transactie-identificaties die bij elke betaling veranderen. Deze codes kunnen realtime transactiegegevens, informatie over de verkoper en specifieke betaalbedragen bevatten, waardoor het risico op fraude aanzienlijk wordt verlaagd en de betaalervaring voor zowel verkopers als klanten wordt gestroomlijnd.

Integratie met ecosystemen voor mobiele portemonnees

Het succes van QR-betaalsystemen hangt grotendeels af van hun naadloze integratie met bestaande mobiele wallet-infrastructuren. Populaire platforms zoals Apple Pay, Google Pay, Alipay en WeChat Pay hebben QR-codefunctionaliteit geïntegreerd, waardoor gebruikers betalingen kunnen genereren, scannen en verwerken via een uniforme interface. Deze integratie maakt aparte QR-betaalapps overbodig en biedt tegelijkertijd de beveiligings- en gebruiksgemakfuncties die gebruikers van mobiele wallets al kennen.

Volgens brancheonderzoek vertegenwoordigen QR-codebetalingen nu 40% van alle digitale portemonneetransacties wereldwijd, wat hun centrale rol in het mobiele betalingssysteem aantoont. Deze statistiek onderstreept het belang voor QR-codegeneratie-applicaties om robuuste deel- en distributiefuncties te bieden die naadloos werken op meerdere platforms en met verschillende betaalproviders.

Revolutionaire voordelen voor bedrijven en winkeliers

Kostenreductie en operationele efficiëntie

QR-code betaalsystemen bieden aanzienlijke kostenvoordelen ten opzichte van traditionele betaalmethoden. Bedrijven kunnen de transactiekosten verlagen van de gebruikelijke 2-3% die creditcardverwerkers in rekening brengen tot slechts 1-2% met QR-gebaseerde betalingen. Deze verlaging van de verwerkingskosten kan leiden tot aanzienlijke besparingen, met name voor bedrijven met een hoog transactievolume waar elk procentpunt direct van invloed is op de winstgevendheid.

Verbeterde klantervaring en transactiesnelheid

Moderne consumenten eisen steeds vaker snelle, probleemloze betaalervaringen die aansluiten bij hun digitale levensstijl. QR-codebetalingen voldoen aan deze verwachting door transacties binnen enkele seconden af te ronden via eenvoudige smartphone-interacties. Het gemak gaat verder dan alleen snelheid; het elimineert ook fysiek contact met betaalterminals, wat zowel hygiëneoverwegingen als de algemene voorkeur van gebruikers voor contactloze transacties aan de orde stelt. Dankzij realtime betalingsverwerking ontvangen bedrijven hun geld direct, in plaats van te moeten wachten op de traditionele verwerkingstijd van banken. Deze directe beschikbaarheid van geld verbetert het cashflowbeheer en vermindert de administratieve lasten die gepaard gaan met betalingsafstemming en rekeningbeheer.Verbeterde financiële administratie en analyses

QR-code betaalsystemen genereren automatisch uitgebreide digitale transactiegegevens die bedrijven gedetailleerd inzicht geven in klantgedrag, verkooppatronen en betaalvoorkeuren. In tegenstelling tot contante transacties, die handmatige registratie vereisen en gevoelig zijn voor menselijke fouten, creëren QR-betalingen verifieerbare digitale sporen die de nauwkeurigheid van de boekhouding verbeteren en de belastingaangifte vereenvoudigen. Met name kleine bedrijven profiteren van deze geautomatiseerde registratiemogelijkheden, omdat ze vaak niet over de middelen beschikken voor geavanceerde financiële beheersystemen. Het digitale karakter van QR-betalingen maakt integratie met boekhoudsoftware, geautomatiseerde afstemmingsprocessen en gedetailleerde rapportages mogelijk die anders aanzienlijke handmatige inspanning of dure professionele diensten zouden vereisen.Beveiligingsarchitectuur en risicobeheer

Geavanceerde encryptie- en authenticatieprotocollen

Beveiliging vormt een fundamentele pijler van QR-codebetaalsystemen, met meerdere beschermingslagen die de integriteit van transacties en de privacy van gebruikersgegevens waarborgen. Moderne QR-betaalplatformen implementeren end-to-end-encryptie met behulp van geavanceerde standaarden zoals AES-256, waardoor gevoelige betaalinformatie gedurende het gehele transactieproces beschermd blijft. Deze encryptie strekt zich uit tot zowel het genereren van de QR-code als de daaropvolgende betalingsverwerking, waardoor een beveiligd kanaal ontstaat dat ongeautoriseerde toegang of onderschepping van gegevens voorkomt.

Dynamische beveiligingsfuncties en fraudepreventie

Tokenisatietechnologie vervangt gevoelige betaalgegevens door unieke, niet-omkeerbare tokens die beveiliging bieden zonder de functionaliteit te beïnvloeden. Deze aanpak zorgt ervoor dat zelfs als QR-codegegevens worden onderschept, de informatie niet kan worden gebruikt voor ongeautoriseerde transacties of toegang tot accounts. Dynamische QR-codes gaan nog een stap verder door unieke transactie-identificaties te genereren die na eenmalig gebruik of na een vooraf bepaalde periode verlopen. Realtime fraudebewakingssystemen maken gebruik van kunstmatige intelligentie en machine learning-algoritmen om verdachte transactiepatronen te detecteren en potentieel frauduleuze activiteiten automatisch te signaleren. Deze systemen kunnen afwijkingen in bestedingsgedrag, ongebruikelijke geografische patronen of andere indicatoren identificeren die kunnen wijzen op ongeautoriseerde toegang tot accounts, waardoor zowel winkeliers als consumenten proactieve bescherming krijgen.Regionale marktanalyse en adoptiestrategieën

Azië-Pacific: Aanvoerder van de wereldwijde transformatie

De dominantie van de Aziatisch-Pacifische regio in de acceptatie van QR-betalingen is te danken aan unieke marktomstandigheden die mobiele betaaloplossingen bevoordelen boven traditionele kaartgebaseerde systemen. Landen als China, India en Singapore hebben uitgebreide QR-betaalinfrastructuren geïmplementeerd, ondersteund door overheidsinitiatieven, regelgeving en wijdverspreide acceptatie door winkeliers. Alleen al in China wordt jaarlijks meer dan 1,5 biljoen dollar verwerkt via QR-betaalplatformen zoals Alipay en WeChat Pay, wat de enorme schaal aantoont die bereikt kan worden door de gecoördineerde ontwikkeling van een QR-betaalecosysteem. De Unified Payments Interface (UPI) van India is een voorbeeld van een succesvolle nationale implementatie van QR-betalingen, die interoperabiliteit tussen verschillende betaalproviders en banken mogelijk maakt via gestandaardiseerde QR-codeformaten. Deze aanpak heeft ertoe geleid dat meer dan 40% van de Indiase bevolking regelmatig QR-betalingen gebruikt, met maandelijkse transactievolumes van miljarden betalingen in diverse bedrijfssectoren.Marktontwikkeling in Europa en Noord-Amerika

De acceptatie van QR-betalingen in Europa verloopt geleidelijker maar gestaag, voornamelijk gedreven door de vraag naar contactloze betalingen als gevolg van COVID-19 en de toenemende bekendheid van consumenten met QR-codetechnologie. Landen als het Verenigd Koninkrijk, Frankrijk en Duitsland hebben een consistente groei laten zien, waarbij de Europese markt naar verwachting in 2025 meer dan 2,3 miljard dollar aan QR-betalingstransacties zal bedragen. Inspanningen op het gebied van regelgevende standaardisatie, waaronder de richtlijnen van de Europese Bankautoriteit voor QR-codebetalingen, creëren uniforme kaders die grensoverschrijdende interoperabiliteit en acceptatie door winkeliers vergemakkelijken. De Noord-Amerikaanse markt biedt aanzienlijke groeimogelijkheden, ondanks een tragere initiële acceptatie in vergelijking met Aziatische markten. Grote retailers zoals Walmart, Target en Starbucks hebben met succes QR-betaalsystemen geïmplementeerd, waarbij Walmart Pay naar eigen zeggen meer dan 22 miljoen maandelijkse gebruikers heeft. De verschuiving van "niche" naar "gedeeltelijke mainstream" acceptatie versnelt, gedreven door de druk van winkeliers om transactiekosten te verlagen en de vraag van consumenten naar alternatieve betaalmethoden.Transformatie van kleine bedrijven en financiële inclusie

Democratisering van de toegang tot digitale betalingen

QR-codebetalingen zorgen voor een revolutie in de bedrijfsvoering van kleine bedrijven door traditionele belemmeringen voor digitale betalingen weg te nemen. In tegenstelling tot conventionele betaalverwerking, die dure apparatuur, doorlopende servicecontracten en technische expertise vereist, stellen QR-betaalsystemen elk bedrijf met een smartphone in staat om direct digitale betalingen te accepteren. Deze democratisering van betaaltechnologie heeft miljoenen voorheen uitgesloten kleine bedrijven toegang gegeven tot het formele financiële ecosysteem.

De kosteloze instap voor eenvoudige QR-betalingen neemt de financiële drempels weg die kleine bedrijven er in het verleden van weerhielden om digitale betaalopties aan te bieden. Winkeliers kunnen gratis QR-codes genereren via verschillende platforms en betalingen accepteren zonder voorafgaande investering in hardware of doorlopende abonnementskosten. Deze toegankelijkheid is met name een grote verandering gebleken in ontwikkelingslanden waar de traditionele bankinfrastructuur beperkt of duur kan zijn.

Ontdek de beste QR-code-apps voor iOS en Android.

QR-betaalmogelijkheden optimaal benutten met smartphone-apps

QR Master Plus: Professionele betaaloplossingen voor iOS

QR Master Plus biedt iOS-gebruikers uitgebreide mogelijkheden voor het genereren en beheren van QR-codes, specifiek ontworpen voor betaaltoepassingen en zakelijk gebruik. De geavanceerde functies van de applicatie omvatten dynamische QR-codegeneratie, aanpasbare brandingopties en veilige deelmechanismen waarmee bedrijven professionele betaalervaringen voor hun klanten kunnen creëren. Integratie met Apple Pay en andere iOS-betaalsystemen zorgt voor naadloze compatibiliteit met bestaande mobiele wallet-infrastructuren en biedt extra functionaliteit voor specifieke betaalscenario's.

De beveiligingsfuncties van de applicatie voldoen aan de eisen van grote bedrijven, waaronder encryptieprotocollen, toegangscontrole en audit trails die voldoen aan de strenge beveiligingsnormen voor betaalverwerkingsapplicaties. Deze mogelijkheden maken QR Master Plus bijzonder waardevol voor bedrijven die grote aantallen betaal-QR-codes moeten genereren of gedetailleerde tracking en analyses van hun betalingsprocessen nodig hebben.