随着二维码支付系统迅速崛起,成为非接触式交易的主导力量,全球支付格局正在经历巨变。预计到2033年,市场规模将达到617.3亿美元,年复合增长率高达20%,基于二维码的支付正在从根本上重塑全球企业与消费者的金融互动方式。这种转变远不止于简单的便捷性,它代表着对支付基础设施的全面重塑,优先考虑可访问性、安全性和无缝的用户体验。

iOS 和 Android 的最佳二维码应用

随着二维码支付系统迅速崛起,成为非接触式交易的主导力量,全球支付格局正在经历巨变。预计到2033年,市场规模将达到617.3亿美元,年复合增长率高达20%,基于二维码的支付正在从根本上重塑全球企业与消费者的金融互动方式。这种转变远不止于简单的便捷性,它代表着对支付基础设施的全面重塑,优先考虑可访问性、安全性和无缝的用户体验。

全球二维码支付市场的爆炸式增长

市场扩张和财务预测

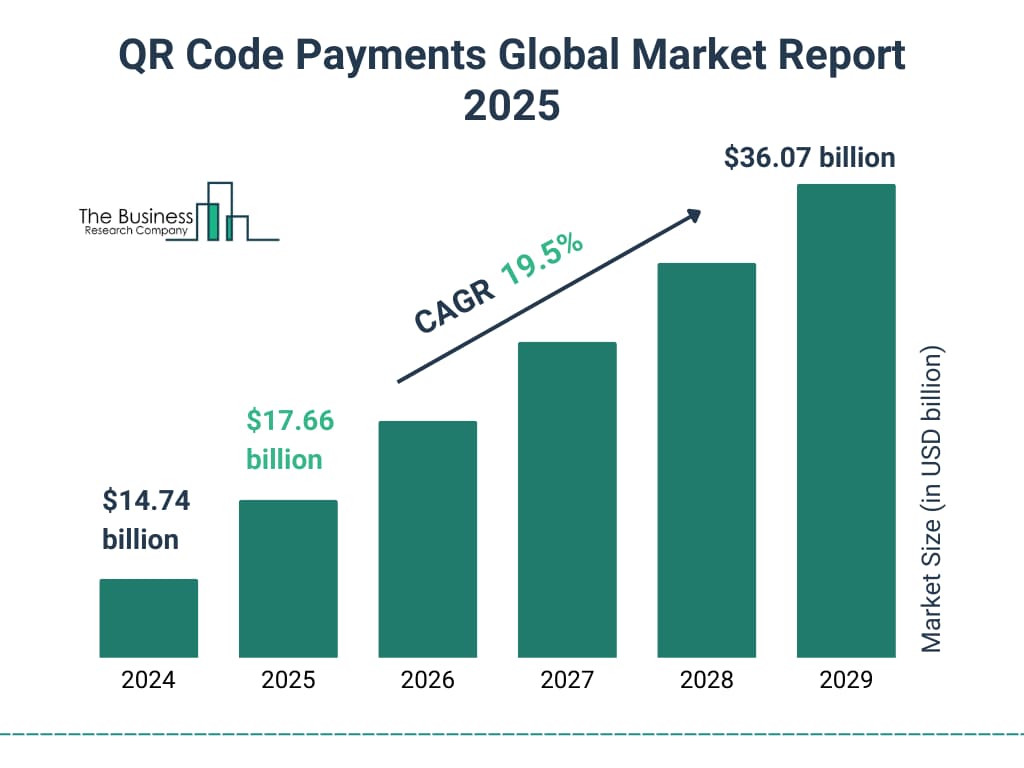

二维码支付市场经历了前所未有的增长,从一项小众技术发展成为主流金融解决方案。目前的市场估值预计将从2024年的125.4亿美元飙升至2025年的176.6亿美元,这表明全球各个市场的采用率正在加速增长。推动这一扩张的因素包括消费者行为的根本性转变、技术进步以及后疫情时代对非接触式支付解决方案的迫切需求。

Juniper Research 预测,到 2025 年,全球二维码支付交易额将超过 3 万亿美元,超过 22 亿用户(占全球人口的近三分之一)将积极使用这种支付方式。这些数据凸显了企业和技术提供商通过创新的二维码生成和共享解决方案,抓住这一增长趋势的巨大机遇。

区域采用模式和市场动态

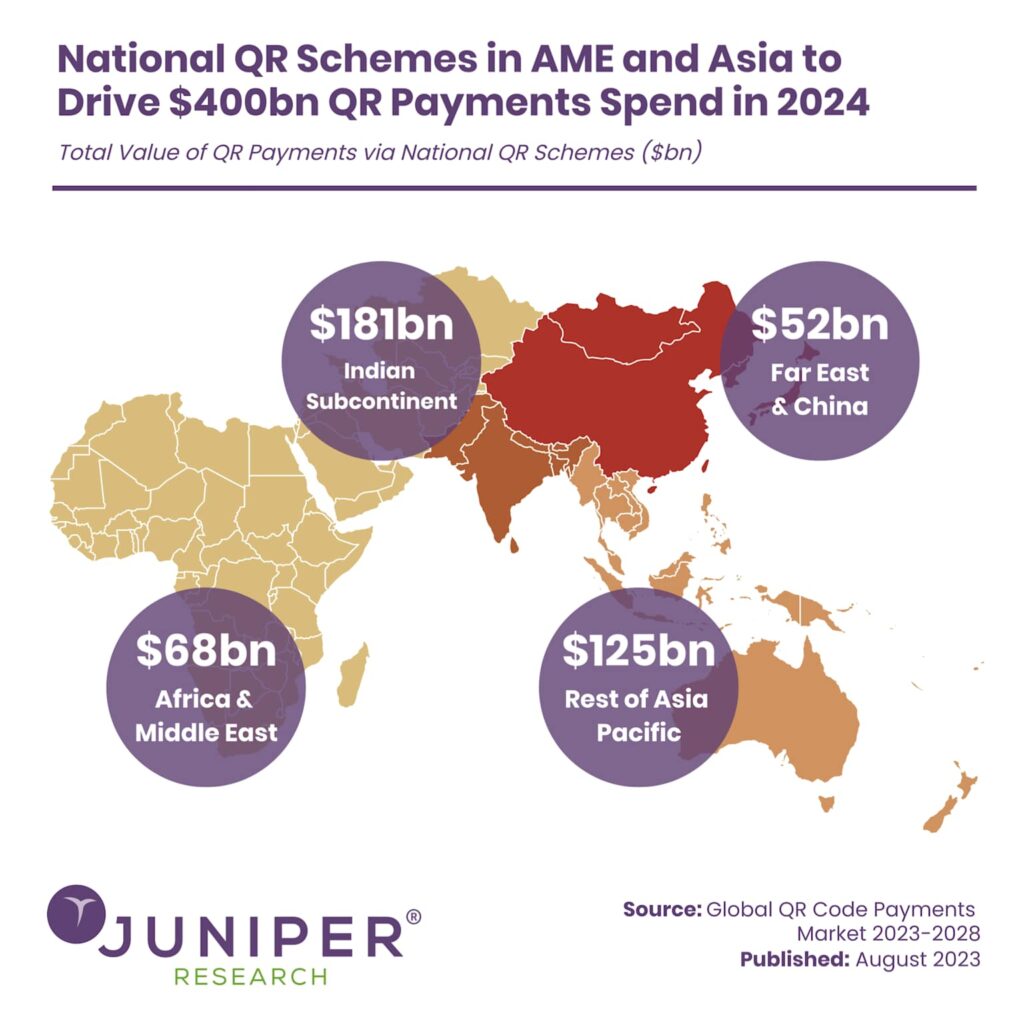

全球各地二维码支付的普及程度差异巨大,亚太地区首屈一指,预计到2029年将增长300%,交易额将达到1.2万亿美元。这一区域主导地位源于几个关键因素,包括传统银行基础设施有限、智能手机普及率高以及政府支持的数字支付举措。

东南亚是全球增长最快的二维码支付市场,越南、印度尼西亚和菲律宾等国的二维码支付采用率呈指数级增长。预计该地区的二维码交易量将从2023年的130亿笔跃升至2028年的900亿笔,增幅高达590%。对于寻求在新兴市场拓展数字支付能力的企业而言,这一增长轨迹尤为重要。

相比之下,包括欧洲和北美在内的西方市场正经历着较为温和但稳定的增长,这主要得益于新冠疫情引发的非接触式支付需求,以及消费者对二维码技术的日益认可。预计到2025年,欧洲市场的二维码支付交易额将超过23亿美元,而北美市场的采用率则持续加速,沃尔玛、塔吉特和星巴克等大型零售商正在引领二维码支付的实施。

了解二维码支付技术和基础设施

QR支付系统如何运作

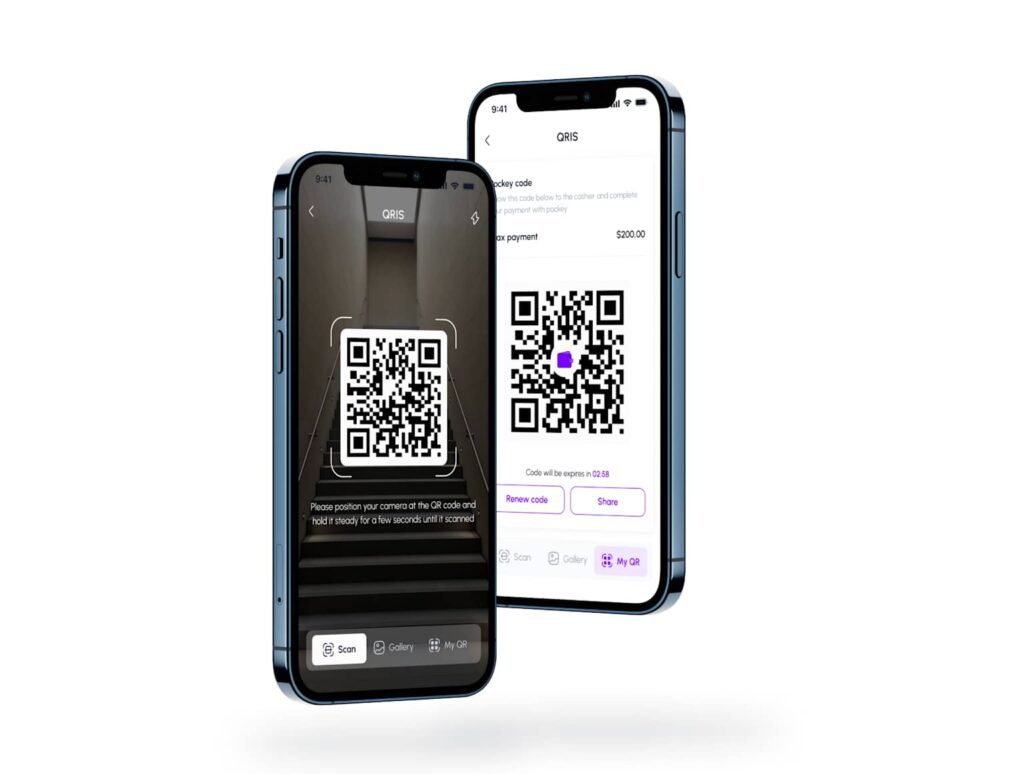

二维码支付采用先进且用户友好的技术框架,连接实体商务与数字商务。支付流程始于商家生成包含支付信息的静态或动态二维码,消费者可以使用智能手机摄像头或专用支付应用程序扫描二维码。这一简单的扫描操作即可触发安全的支付流程,支持多种支付方式,包括数字钱包、银行账户转账或信用卡支付。

动态二维码代表着支付技术的下一代发展,它通过每次付款时都会变化的唯一交易标识符来增强安全性。这些二维码可以嵌入实时交易详情、商户信息和具体付款金额,显著降低欺诈风险,同时简化商户和客户的支付体验。

与移动钱包生态系统的整合

二维码支付系统的成功很大程度上取决于其与现有移动钱包基础设施的无缝集成。Apple Pay、Google Pay、支付宝和微信支付等热门平台都已集成二维码功能,允许用户通过统一的界面生成、扫描和处理付款。这种集成无需单独的二维码支付应用程序,同时又能充分利用移动钱包用户早已熟悉的安全性和便捷性。

根据行业研究,二维码支付目前占全球所有数字钱包交易的40%,彰显了其在移动支付生态系统中的核心地位。这一统计数据凸显了二维码生成应用程序提供强大的共享和分发功能,并能够在多个平台和支付处理器之间无缝衔接的重要性。

为企业和商家带来革命性的好处

降低成本并提高运营效率

二维码支付系统相较于传统支付处理方式,具有显著的成本优势。企业可以将交易费用从信用卡处理商通常收取的 2-3% 降至二维码支付的 1-2%。处理成本的降低可以转化为显著的节省,尤其对于交易量大的企业而言,因为每一个百分点的降低都会直接影响企业的盈利能力。

增强客户体验和交易速度

现代消费者越来越追求快捷、无摩擦的支付体验,以契合他们数字化优先的生活方式。二维码支付满足了这一期望,只需通过简单的智能手机交互,即可在几秒钟内完成交易。便捷性不仅体现在速度上,还包括无需与支付终端进行物理接触,既解决了卫生问题,也满足了用户对非接触式支付的普遍偏好。实时支付结算确保企业能够立即收到资金,而无需等待传统的银行处理流程。这种资金的即时到账改善了现金流管理,并减轻了与支付对账和账户管理相关的行政负担。改进财务记录和分析

二维码支付系统自动生成全面的数字交易记录,为企业提供关于客户行为、销售模式和支付偏好的详细洞察。与需要人工追踪且容易出现人为错误的现金交易不同,二维码支付能够创建可验证的数字轨迹,从而提高会计准确性并简化税务申报流程。小型企业尤其受益于这些自动化记录保存功能,因为它们通常缺乏资源来构建复杂的财务管理系统。二维码支付的数字化特性使其能够与会计软件集成,实现自动对账流程和详细的报告,而这些功能原本需要大量的人工工作或昂贵的专业服务。安全架构和风险管理

高级加密和身份验证协议

安全性是二维码支付系统的基础支柱,多层保护机制确保交易完整性和用户数据隐私。现代二维码支付平台采用 AES-256 等先进标准实现端到端加密,确保敏感支付信息在整个交易过程中始终受到保护。这种加密机制涵盖二维码生成过程和后续支付处理,构建安全通道,防止未经授权的访问或数据拦截。

动态安全功能和欺诈预防

标记化技术将敏感的支付信息替换为唯一且不可逆的标记,在不影响功能的情况下提供安全性。这种方法确保即使二维码数据被截获,信息也无法用于未经授权的交易或账户访问。动态二维码进一步扩展了这一概念,生成唯一的交易标识符,该标识符在单次使用后或预定时间段后失效。实时欺诈监控系统利用人工智能和机器学习算法来检测可疑交易模式,并自动标记潜在的欺诈活动。这些系统可以识别消费行为中的异常、异常的地理分布或其他可能暗示未经授权的账户访问的指标,从而为商家和消费者提供主动保护。区域市场分析和采用策略

亚太地区:引领全球转型

亚太地区在二维码支付应用方面占据主导地位,源于其独特的市场条件,即移动优先的支付解决方案优于传统的银行卡支付系统。中国、印度和新加坡等国家已在政府举措、监管框架和商户广泛采用的支持下,建立了完善的二维码支付基础设施。仅中国每年通过支付宝和微信支付等二维码支付平台处理的金额就超过1.5万亿美元,这证明了协调发展二维码支付生态系统可以实现巨大的规模。印度的统一支付接口 (UPI) 是全国二维码支付成功实施的典范,通过标准化的二维码格式实现了不同支付提供商和银行之间的互操作性。这种方法已使超过40%的印度人口定期使用二维码支付,各行各业的月交易量已达数十亿笔。欧洲及北美市场开发

欧洲二维码支付的普及呈现较为平缓但稳定的轨迹,主要受新冠疫情相关的非接触式支付需求以及消费者对二维码技术日益熟悉的推动。英国、法国和德国等国一直保持着持续增长,预计到 2025 年欧洲市场的二维码支付交易额将超过 23 亿美元。包括欧洲银行管理局 (ECA) 的二维码支付指南在内的监管标准化工作正在创建统一的框架,以促进跨境互操作性和商户普及。尽管与亚洲市场相比,北美市场初期普及速度较慢,但仍蕴藏着巨大的增长机会。沃尔玛、塔吉特和星巴克等主要零售商已成功部署二维码支付系统,其中 Walmart Pay 声称每月用户超过 2200 万。在商户降低交换费的压力以及消费者对替代支付方式的需求的推动下,二维码支付从“小众”应用向“部分主流”应用的转变正在加速。小型企业转型和金融包容性

民主化数字支付

二维码支付正在彻底改变小型企业的运营方式,消除了传统的数字支付受理障碍。与需要昂贵设备、持续服务合同和技术专长的传统支付处理方式不同,二维码支付系统使任何拥有智能手机的企业都能立即接受数字支付。这种支付技术的民主化,已将数百万此前被排除在外的小型企业纳入正规金融生态系统。

二维码支付零成本接入点消除了长期以来阻碍小型企业提供数字支付选项的财务障碍。商家可以通过各种平台免费生成二维码,无需任何硬件前期投资或持续订阅费用即可开始接受付款。这种便捷性在传统银行基础设施有限或成本高昂的发展中国家尤为重要。

iOS 和 Android 的最佳二维码应用

利用智能手机应用程序最大限度地利用二维码支付机会

QR Master Plus:专业的 iOS 支付解决方案

QR Master Plus 为 iOS 用户提供全面的二维码生成和管理功能,专为支付应用和商业用例而设计。该应用的高级功能包括动态二维码生成、可自定义的品牌选项以及安全的共享机制,使企业能够为客户打造专业的支付体验。与 Apple Pay 和其他 iOS 支付系统的集成确保了与现有移动钱包基础设施的无缝兼容,同时为特定支付场景提供了额外的功能。

该应用程序的安全功能符合企业级要求,包括加密协议、访问控制和审计跟踪,满足支付处理应用程序所需的严格安全标准。这些功能使得 QR Master Plus 对于需要生成大量支付二维码或需要对其支付操作进行详细跟踪和分析的企业尤为重要。